O comércio mundial de feno nos últimos 20 anos sofreu notável expansão devido à combinação de vários fatores, mas dois deles se destacam: as graves limitações no uso da água, principalmente nos países localizados na Ásia e no Oriente Médio, e o aumento global na demanda por proteínas de origem animal, notadamente lácteos. O crescimento no consumo per capita na região Ásia-pacífico é notório, onde se concentra 51% da população mundial e 31% dos lácteos consumidos no mundo.

Ao analisar as megatendências mundiais para 2050, como a integração econômica regional, os países devem aprofundar a integração regional, econômica e política e, eventualmente, tomar medidas para formar um bloco político-econômico a exemplo do Mercosul-UE e as negociações bilaterais Brasil-Ásia. Com relação à agricultura, há a busca pela diversificação agrícola, evoluindo de grandes produtores de commodities para grandes exportadores com maior valor agregado e as Mudanças nas Fronteiras dos Mercados com o surgimento de novos mercados tendo em vista que algumas regiões do mundo já atingiram seu potencial máximo enquanto outras ainda apresentam potencial inexplorado, a exemplo da China. Neste contexto, o mercado de feno pode também ser incluindo nessa análise tendo em vista seu potencial ainda pouco explorado no Brasil.

O mercado mundial de feno é dominado pela alfafa, seguido pelas gramíneas de alta qualidade, como as bermudas (Cynodon dactylon), aveia (Avena sativa), Timóteo (Phleum pratense), capim-sudão (Sorghum bicolor (L.), azevém perene (Lolium perene (L.)), entre outras). Em 2018, cerca de 8,5 milhões de toneladas métricas (MT) foram comercializados no mundo por um valor global próximo a US$ 2,7 bilhões de dólares. Os principais fornecedores foram os Estados Unidos (4,5 milhões de MT), Austrália (1,14 milhões de MT), Espanha (0,94 milhões de MT), Canadá (0,34 milhões de MT) e Itália (0,26 milhões de MT). Os maiores importadores foram Japão, China, Coreia, Emirados Árabes Unidos e Arábia Saudita, responsáveis por 84% da demanda mundial. A partir de 2018 houve expressivo aumento na demanda de feno da China, dos Emirados Árabes e da Arábia Saudita.

O número total negociado no mundo, apenas com feno de alfafa, foi próximo de seis milhões de toneladas em 2018, com uma área plantada de 32 milhões de hectares, sendo os Estados Unidos o principal fornecedor (55%), seguido por Espanha (9%), Canadá (5 %), Itália (3%) e França (2%). Na América Latina, com área plantada de 4,5 milhões de hectares, se destaca a Argentina, com quatro milhões de hectares (ha), seguido pelo Chile – 170 mil ha, Peru – 120 mil ha, Uruguai – 70 mil ha e o Brasil, com 40 mil ha ou menos, mas com grande potencial de expansão da área de produção, haja vista a possibilidade de se expandir ainda mais nos biomas Cerrado e Caatinga.

A alfafa além de produzir excelente feno, tem funções de múltiplos usos a exemplo do pastejo com vacas de alto valor genético para produção de leite.

A Argentina, que ocupa o 9º lugar em volume de comércio de feno, já exporta US$ 13,3 milhões de dólares. No Brasil, mesmo contando com grandes vantagens comparativas frente a outros países, como clima favorável, disponibilidade de terras agricultáveis, recursos humanos qualificados e novos mercados surgentes, pouco se sabe sobre as estatísticas de mercado, mas acredita-se ser praticamente nulo. Porém, apesar de ser um mercado ainda pouco explorado no Brasil, poderá apresentar grandes avanços nos próximos anos, apesar de precisar fazer o dever de casa em algumas áreas.

Para o mercado mundial de feno, principalmente, megafardos recompactados, é importante desenvolver novas máquinas de fenação, melhorar o método de processamento e de armazenamento, além de trabalhar na qualidade do produto. Tipificar a qualidade do feno é uma exigência do mercado e deve ser compatível com o mercado mundial, sendo a análise de qualidade feita em laboratório credenciado, ter o certificado emitido por órgão competente confirmando que a qualidade de cada expedição é de acordo com as especificações mencionadas na proforma. O certificado fitossanitário emitido por autoridade competente de saúde do governo também pode ser exigido. Todos os documentos devem ser preparados em inglês e enviados em lotes pelo correio.

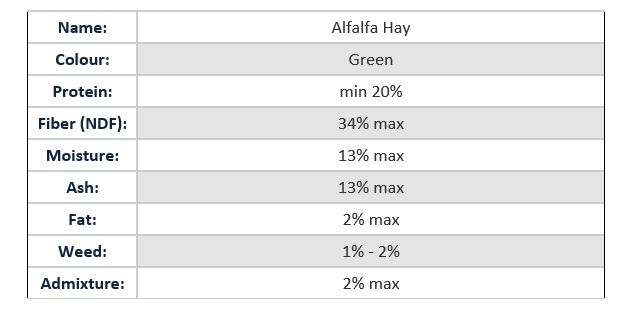

Para exemplificar, o comércio de megafardos de alfafa recompactados, com 800 a 850 kg, qualidade “supreme” (existem também o “prime” e o “good”), a tabela que acompanha o lote vem normalmente com as seguintes especificações:

Além destas especificações ainda podem ser exigidos a isenção de fungos, tamanho do corte, nível máximo de aflatoxina (10 ppb), livre de OGM (alguns países exigem este certificado) e de radiação, o grau de maturidade, precoce (“pré bloom” e hastes bem macias) e ainda o tipo de secagem, se ao sol ou artificialmente. Seria muito importante desenvolver novas técnicas de desidratação e gerar tecnologias industriais de secagem artificial para outros derivados industriais, como cubos, pellets e farinados. Outra ação importância tanto para os mercados internos e externos é gerar sistemas de rastreabilidade.

No caso da alfafa, o melhoramento genético específico para os trópicos (transgenia) e a produção de sementes nacionais, são temas que também devem permear uma agenda de pesquisa. É essencial estudar o uso de polinizadores eficientes e, em alguns casos, contemplar a domesticação e o uso comercial de espécies polinizadoras nativas. Melhorar o valor nutritivo, não somente diminuindo a concentração de fibra, particularmente lignina, mas também aumentando o teor de carboidratos não estruturais é importante.

Com menor teor de lignina, seja por meio de melhoramento tradicional (alfafa HiGest) ou por engenharia genética (alfafa HarvXtra), que já se comercializam nos Estados Unidos e poderão, em breve, difundir para alguns países latino-americanos. Isso não somente aumenta a digestibilidade da planta, mesmo em estágio avançado de floração, como também diminui a produção de metano entérico pelos animais em pastejo, com consequente mitigação das emissões de gases de efeito estufa.

No manejo em sistema de rotação de cultura entre leguminosa e gramínea, a exemplo do sistema alfafa-milho ou mesmo alfafa-algodão pode-se considerar vantajoso pelo benefício de se incorporar nitrogênio residual deixado pela alfafa na cultura subsequente, reduzindo o custo de produção, tanto pelo incremento na produção da gramínea quanto pela redução no gasto com fertilizante nitrogenado. É importante avaliar a viabilidade econômica desta tecnologia, pois há escassez de dados dessa natureza em muitos países tropicais, mas ela surge como mais uma opção de negócio para os produtores nacionais de grão e fibras.